近期,美国注册管理会计师协会(IMA)发布了一份最新研究报告《管理会计活动框架下的碳资产管理问题研究》,关注绿色和可持续发展战略。《管理会计活动框架下的碳资产管理问题研究》是从企业碳资产管理视角出发,以《管理会计基本指引》为框架,结合《IMA 管理会计能力素质框架》,探讨企业如何在管理会计活动中识别、开发和管理碳资产。通过描述碳资产管理对传统管理会计活动的影响和挑战,论证低碳经济下企业管理会计创新的方向,并为企业如何管理碳资产提出针对性的建议。

碳资产与碳资产管理

碳资产

那么,您知道什么是碳资产吗?简单说碳资产就是能够通过降低温室气体排放而给企业带来经济利益的资源,它既包括有形的减排设备、节能建筑等,也包括无形的碳排放权、低碳技术、低碳人才、低碳管理方法、低碳品牌等。

2020 年,中国向国际社会承诺,将力争于2030 年前实现二氧化碳排放达到峰值,2060年前实现“碳中和(即排放与吸收互抵)”。欧盟、日本、韩国、英国等一些国家和地区也相继承诺本国的“碳中和”目标和路线图。在以“碳中和”为目标的低碳经济发展的大背景下,碳资产就成为很多企业不得不面对的一个新的资产项目,也成为企业管理会计中需要解决的一个新问题。

在这样的背景下,IMA正式启动了本次研究项目,将碳资产管理融入管理会计活动之中,归纳总结企业管理会计活动中不同类型碳资产的识别和管理,阐释企业如何通过有效的管理会计活动,对碳资产进行管理并创造价值,实现企业低碳发展的微观目标和国家绿色发展的宏观战略。

碳资产的管理

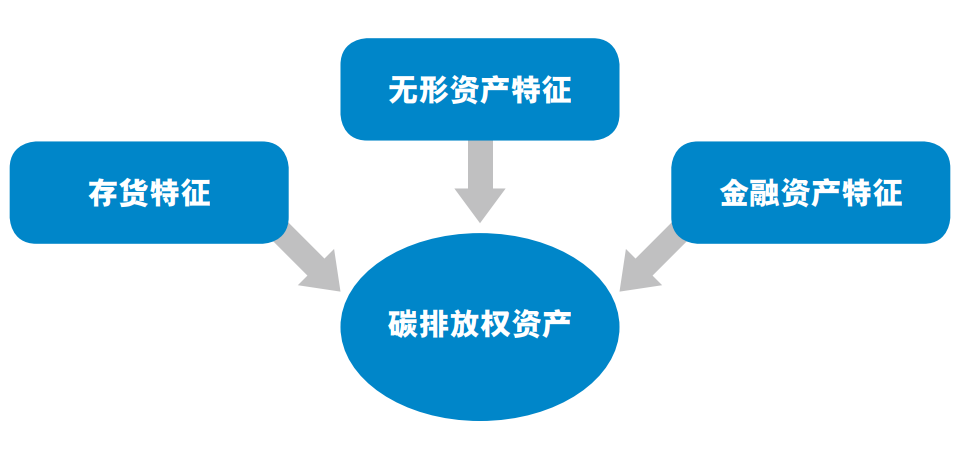

要对碳资产进行有效管理之前,我们需要识别碳资产的特殊性质,以碳排放权资产为例,区别于企业的一般资产(比如存货、应收账款等),碳排放权兼具有存货、无形资产和金融资产的多种特征,因此无论在资产识别、确认、计量和计价方面都与传统资产有许多不同之处,需要为其制定特殊的管理政策。

碳排放权的特征

IMA研究报告指出,企业碳资产管理分散在规划、决策、控制、评价等管理会计活动中。合理有效的碳资产管理不仅能灵活独立地执行相应的碳资产管理任务,同时又能在不同管理会计活动的交互作用中完成有关碳资产管理知识的积累,这些积累的经验反过来又能有效促进管理会计创新。

通过在企业不同管理会计活动中识别有代表性的几种碳资产,以及将不同管理会计活动中的碳资产管理归类为可以独立描述与分析的管理模块,该研究为企业开发与管理碳资产提供可以借鉴的新思路。报告建议企业从以下四方面开展碳资产管理:

第一,以管理会计活动为框架,逐步建立和完善碳资产管理体系。

第二,根据不同的碳资产类别进行分类、动态的管理。

第三,理清不同类别碳资产的相互影响及与其他管理会计活动的影响。

第四,根据为实现组织目标而识别、测量和分析财务信息的核心管理会计原则,理解和测量碳资产方程式的相应会计负债和费用,以帮助组织决策者做出明智的业务决策。

“碳资产突破了传统资产的边界,对碳资产的有效管理能为企业带来新的竞争力——低碳竞争力。”本文第一作者、湖北经济学院教授谈多娇表示,“碳资产分布在企业的不同业务环节,碳资产管理是一个系统工程,需要从管理会计视角对不同形式的碳资产进行有效的识别与整合,寻找碳资产管理与价值创造的内在关联性。”

碳资产管理问题研究.pdf

碳资产管理问题研究.pdf

本网站后可下载报告全文。

客服热线

客服热线

微信客服

微信客服

QQ客服

QQ客服

")

工作时间

工作时间